ばあさんの体調が芳しくなく、遠くへ出かけることはできません。

この機会に、老後資金の確保に関する私の取り組みについて、参考にご紹介します。

本日より、以下の3回に分けてご紹介させていただきます。

ご参考になることが一つでもあれば幸甚です。

| A.現在の資産運用方針 B.これまでの資産運用実績 C.今後の資産運用方針 |

A.現在の資産運用方針

元来ギャンブル好きで、10年前くらいまでパチンコばかりしていた私は、残念なことに

「楽して稼ぎたい」という性根をもっています。

子供の頃の夢は、ルパン4世になること。

もはやその夢は叶いようもありませんが、合法的に同じゴールを目指せる『投資』には以前より強い興味を持ってきました。

これまでの学習や運用経験で培ってきた現在の資産運用方針は以下のとおりです。

ご参考になることがあれば幸甚です。

なお、勿論、投資はギャンブルではありませんよ(笑)

| 【資産運用方針 2026年7月時点】 1. 絶対に現物主義(信用取引口座は開設しない) 2.低コストINDEXファンドのほったらかし運用 を基本 3.新NISA、iDecoなどの政府支援策は最大限活用 4.新NISA成長投資枠には高配当個別株をあてて、 株投資のワクワク感と配当金のうまみも享受 5.過去の市場回復実績を踏まえ、5年程度の 生活資金を現金で手元に維持。 6.他人に勧められた投資は絶対に行わない。 (自身で選択・判断) |

上記1~6の私の判断について、若干の補足説明を以下に記します。

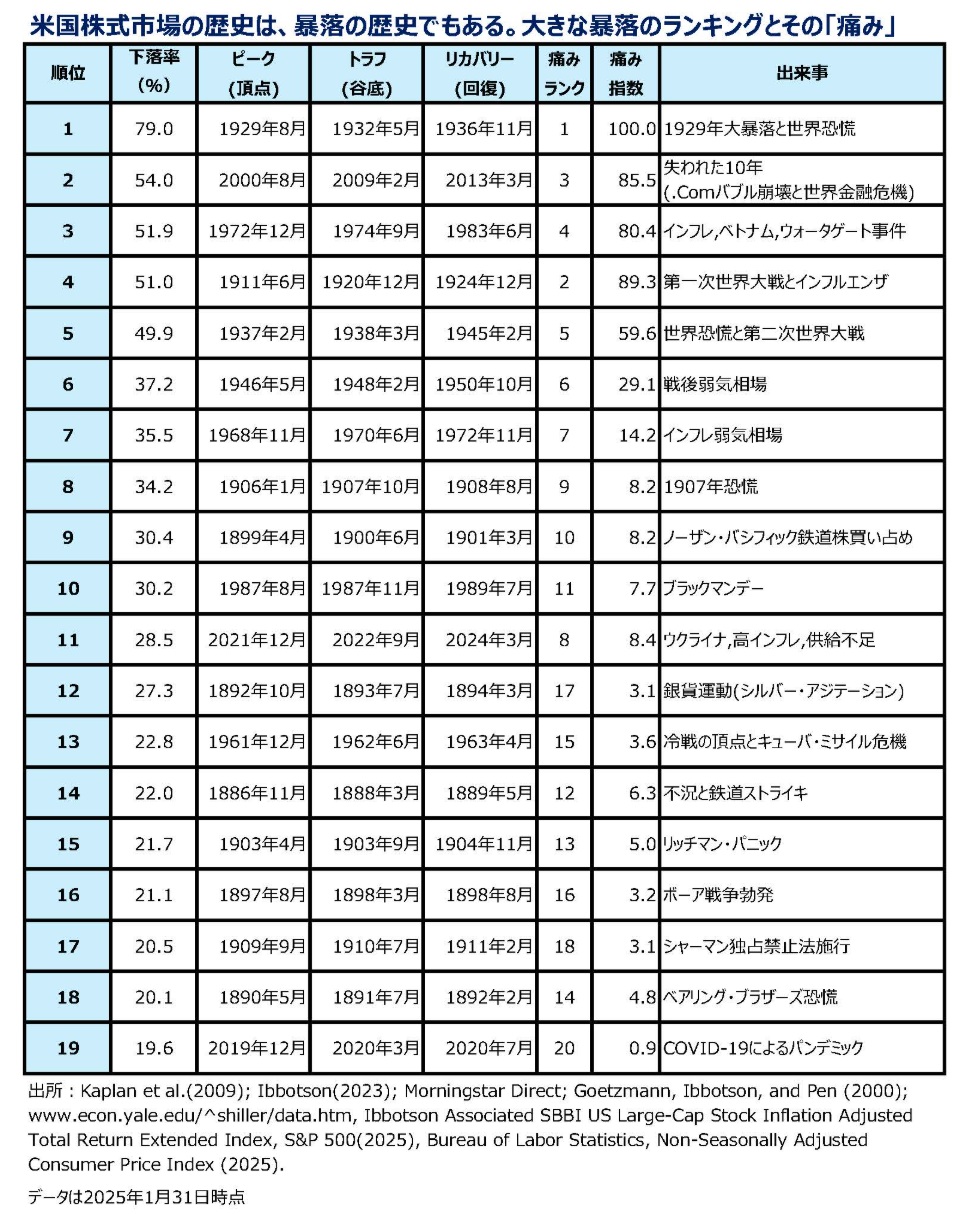

| 1.これまでの学習より、投資破綻の多くが信用取引を起点とするものであること。 2.これまでの学習より、(全く面白みはありませんが)、『低コストINDEXファンドの積立運用』 が最も勝ちやすいと判断できること。 (ただし長期ほったらかし運用は必須) 3.説明は不要かな。 4.INDEX投資はとても退屈です。 このため、投資の醍醐味を味わうために(ギャンブル欲を満たすために)、新NISA成長投資枠での『個別株投資』を積極的に実施しています。 割安(PER, PBR, ROE 等でシロウト判断)な 高配当株(配当4%程度を想定)をうまくつかめれば、仮に5年で株価が20%下落しても配当を含めてトントンという都合の良い計算をしています。 5.市場の歴史を見ると、相場回復に要する時間は太宗が5年以内です。 このため最低5年間の放置プレイを継続できる生活費を現金で維持します。 注:このところの物価上昇を考慮すると、現金保有は年率▲2%の投資と同義であるため、現金維持金額は再考中です。(10年で20%以上ダウンは致命的ですよねえ) 6.懇意にしている生保レディより、以前、資産運用として『ドル建て保険』を勧められ購入。 後日契約内容を精査したところ、手数料が数%に及ぶ上、為替リスクはすべて顧客が負担…という生保が一方的に有利な内容に憤慨。 これなら自分で米国債を運用した方がよほど良いという苦い経験を踏まえ、他人から推奨された取引はこれ以降一切行わないと決断しました。 (なお同保険は円安の進行を踏まえ途中解約し利益を獲得(笑)) |

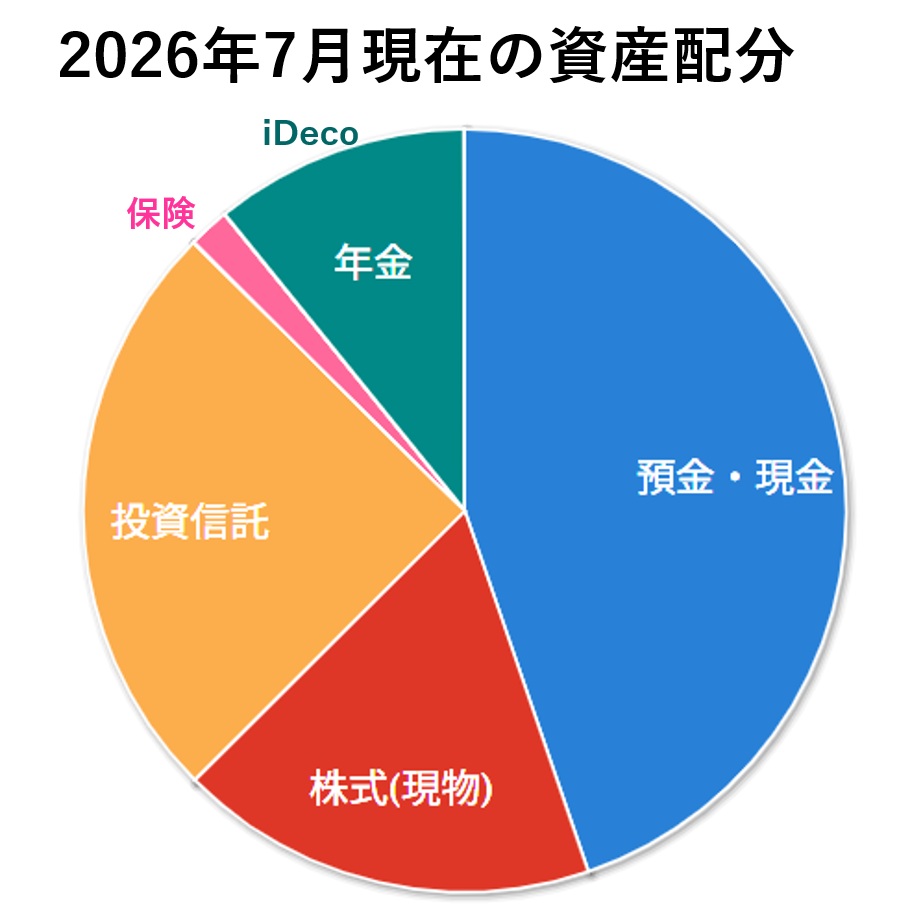

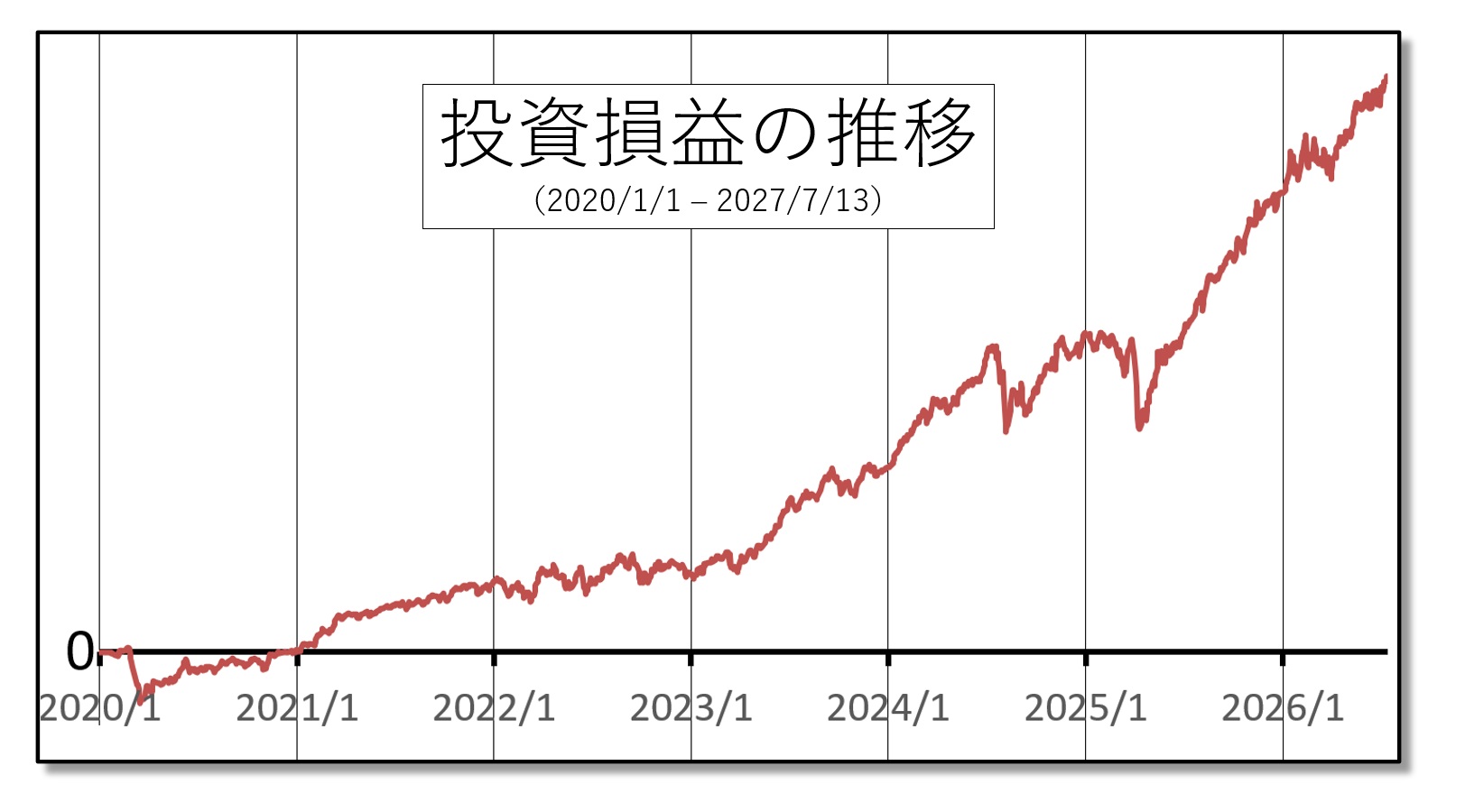

最後に現時点の「資産配分」と2020年以降の「損益推移」を掲載します。

現金割合を今後どうしていくか、運用中資産をどう取り崩していくかが今後の課題です。

これについては、後日、老後資金の運用 3/3でご紹介する予定です。